El Protocolo de gases de efecto invernadero (GEI) categoriza las emisiones de gases de efecto invernadero en tres grupos o «Alcances». Alcance 1 cubre las emisiones directas de fuentes propias o controladas, mientras que el alcance 2 incluye las emisiones indirectas provenientes de la generación de electricidad, vapor, calefacción y refrigeración consumidos por la empresa que presenta el informe. Alcance 3 incluye todas las otras emisiones indirectas de la cadena de valor de una empresa.

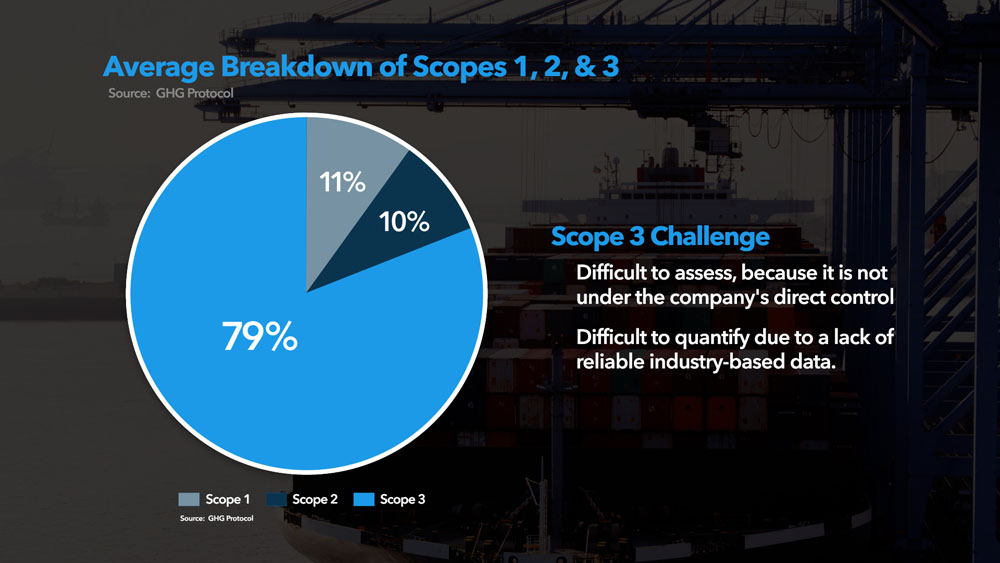

Como tradicionalmente son el enfoque de la presentación de informes corporativos, el Alcance 1 y Alcance 2 tienen una base de datos completa para su medición y evaluación. La cuantificación, reducción y presentación de informes de emisiones de Alcance 3, por otro lado, está plagada de más dificultades.

¿Qué son las emisiones de Alcance 3?

El Protocolo de GEI clasifica las emisiones de Alcance 3 como todas las emisiones indirectas que resultan de los activos que la organización no controla o no posee directamente, pero que ocurren en su cadena de valor. Es por eso que a menudo se denominan emisiones de la cadena de valor, y sus fuentes pueden incluir emisiones de actividades tanto del flujo de materiales entrantes como salientes de la organización.

EL estándar de contabilidad y presentación de informes de la cadena de valor corporativo (Alcance 3) del Protocolo de GEI agrupa las emisiones de Alcance 3 en 15 categorías específicas que incluyen actividades empresariales comunes a muchas organizaciones. Estas categorías ofrecen a las empresas un marco para medir, gestionar y reducir las emisiones en áreas clave en toda la extensión de una cadena de valor corporativa.

Algunas de las categorías de Alcance 3 (por ejemplo, viajes de negocios y viajes de empleados) son más fáciles de cuantificar que otras (por ejemplo, bienes y servicios adquiridos o uso de productos vendidos), y no todas las 15 categorías son relevantes para cada empresa. Algunos ejemplos de las categorías de flujo de materiales entrantes y salientes más importantes son:

- Bienes y servicios adquiridos (centrado en el flujo de materiales entrantes de la cadena de suministro)

- Procesamiento y uso de productos vendidos.

- Transporte y distribución de materiales entrantes y salientes

- Residuos generados en operaciones y tratamiento al final del ciclo de vida de los productos vendidos.

¿Por qué es importante la contabilidad de las emisiones de Alcance 3?

Dependiendo de la industria, las emisiones de la cadena de valor pueden comprender hasta el 80% del impacto ambiental global de su empresa. Por lo tanto, desempeñan un papel importante en una estrategia de descarbonización sólida basada en la ciencia y orientada hacia el cero neto.

Dado que las emisiones de Alcance 3 no están directamente bajo el control de una empresa, son difíciles de evaluar. Pero las empresas ya no pueden permitirse eludirlas o ignorarlas. Las emisiones de Alcance 3 deben cuantificarse en función de datos confiables basados en la industria y de la manera correcta. Sin una estrategia de Alcance 3 adecuada, las empresas podrían sufrir daños en su reputación debido al lavado verde, los altos costos de capital, los riesgos financieros o incluso perder su «licencia para operar».

Otros recursos

El arte de la contabilidad de las emisiones de Alcance 3 para las estrategias de cero neto

Folleto de hoja de ruta de la descarbonización hacia el cero neto enfocada en Alcance 3